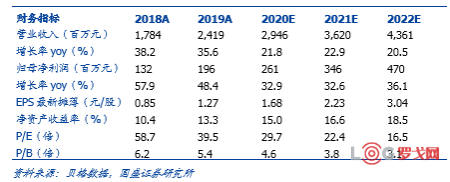

[罗戈导读]密尔克卫发布2019年年度报告。2019年营业收入24.19亿元,同比增长35.59%,归母净利润1.96亿元,同比增长48.35%,扣非净利润1.88亿元,同比增长38.13%。2019Q4营收6.29亿元,同比增长11.34%,归母净利润5185.64万元,同比增长87.62%。

[罗戈导读]密尔克卫发布2019年年度报告。2019年营业收入24.19亿元,同比增长35.59%,归母净利润1.96亿元,同比增长48.35%,扣非净利润1.88亿元,同比增长38.13%。2019Q4营收6.29亿元,同比增长11.34%,归母净利润5185.64万元,同比增长87.62%。

仓储、运输业务维持较高增速。分业务来看,货运代理营收10.61亿元,同比增长34.86%,毛利率12.25%;运输业务营收6.72亿元,同比增长52.76%,毛利率12.05%;仓储业务营收4.62亿元,同比增长42.94%,毛利率47.07%;化工品交易营收2.14亿元,同比下降5.15%,毛利率1.96%。短期看疫情对公司影响相对较小,运输和仓储业务均满负荷运营,受国际环境影响货代业务有所放缓。公司19年毛利率为18.22%,同比下降0.07pct,主要系货代业务毛利率下降抵消仓储和运输毛利率增长所致。费用率方面:由于公司营收规模增长,费用率有所下降,其中公司销售费用率为1.93%,较去年同期下降0.22pct。管理费用率为4.49%,较去年同期下降0.14pct。财务费用率为0.68%,较去年同期上升0.28%,主要系并购借款产生的利息费用增加所致。

优秀的运营经验助力公司发展。我们认为危化品行业监管趋严,供需不平衡是长期逻辑,公司优秀的管理运营经验助力发展,看好公司长期成长空间。公司7大集群战略推进得力,业务向全国纵深拓展。除精细化工外,公司相继拓展新能源、半导体、快消等领域,发展韧性更强,获得多个日常经营合同,近期公司首次签署保税项目,作为仓储运营服务方,公司已形成富有竞争力的大型保税项目的操作能力,拓宽了业务范围。公司出台了股权激励方案,解锁条件为以2018年净利润为基数,预计复合净利润增速为28%,彰显公司发展信心。

外延并购模式加速发展。公司通过募投项目进行危化品仓库以及外延并购实现发展,2019年相继完成了并购镇江宝华、上海振义、天津东旭、湖南湘隆。我们认为行业集中度较低,随着行业监管趋严,有大量优质可供并购标的,这为公司实现外延式发展奠定良好基础。

_Bx2o8HDRkp8Q.jpg?x-oss-process=image/quality,Q_80)

京东物流辽宁省京东帮服资源招商

1267 阅读

闪电仓到底靠不靠谱?从仓储操作看它的真实挑战

1123 阅读

行业首创!52名卡友数字人集体亮相

877 阅读两大物流国企成立合资公司,意欲何为?

879 阅读美的集团:拟分拆安得智联至香港联交所主板上市

842 阅读年营收2万亿、净利润下滑至90亿,大宗供应链五巨头业绩出炉!

855 阅读AI赋能车轮上的声音 路歌第十一届“5·2卡友节”圆满举办

693 阅读破局与重生:传统国际货代如何通过数字化转型实现战略突围

719 阅读运满满江浙沪上线“即时单”业务,打造极速货运新体验

685 阅读深圳首发!顺丰同城与肯德基推出无人车智能配送服务

685 阅读

粤公网安备 44030402005698号